过去二十年,中国水电大坝建设呈现出前所未有的繁荣景象,累计水电开发总量超过3亿千瓦。同时,许多依赖燃煤发电的中国城市饱受空气污染的影响,迫切需要发展太阳能、风能、核能和水电等替代能源。中国拥有全球最丰富的水力资源,可开发水电资源总量达5.4亿千瓦,因此成为了中国实现国民经济发展去碳化的重要组成部分。

中国的水电开发主要集中在西南地区。这里河流落差大、谷道狭窄、水流湍急,是建设水电大坝的理想场所。此外,东南亚地区(特别是泰国和越南)潜在的电力需求也是带动该地区水电发展的另一个因素。从西藏发源的湄公河、萨尔温江、长江、雅鲁藏布江、红河等亚洲地区主要河流,都在这里汇聚然后向南或向东流去。长久以来大坝规划者们都想在这些河流“白白地”汇入大海之前充分利用其蕴藏的水力资源。现在,这些酝酿多年的想法正在付诸实践。

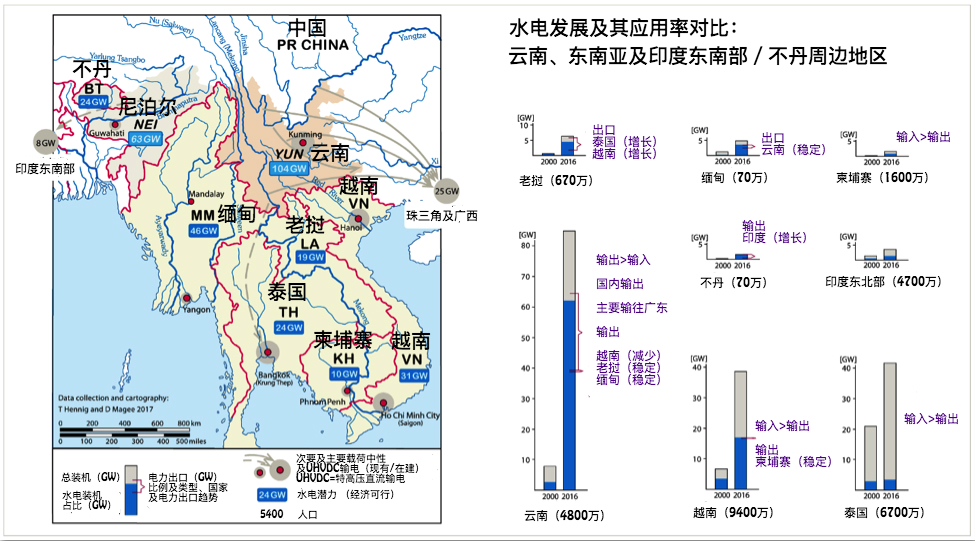

的确,经过近三十年的发展,中国云南省俨然已经成为了辐射中国华南地区及越南、老挝、柬埔寨和泰国等下游邻国的区域“电池”。从2000年到2016年,云南的水电装机增长了十倍多达到6200万千瓦,已经超过俄罗斯和印度(两国分别约4900万千瓦),几乎快要赶上美国和加拿大(两国分别约7900万千亿瓦)了。

至少从中短期来看,云南的水电开发有些过热。我们研究发现,中国的水电装机已经远远超过了国内以及东南亚地区的电力需求。那为什么还要在这一地区继续大规模兴建水利设施呢?这些富余的水电产能能否用来替代污染严重的燃煤电厂进而帮助减少环境污染呢?

西南水电繁荣,云南一家独大

云南并不是这一地区唯一的 “电池”。老挝、缅甸、不丹和印度东北部地区都因为具有适合发展水电的地理条件而获得了类似称号。

目前,如果把云南及其下游东南亚邻国看作一个区域,那么这个区域目前水电装机总和已经达到9100万千瓦。纵观全球,这一数字仅次于中国全国和巴西的水电装机。

近年(1990年代到2000年代)云南的水电建设,多得益于这一山地为主的省份的道路和基础设施的改善。1992年“大湄公河次区域”( Greater Mekong Subregion,简称GMS)经济合作机制提出,周边预期电力需求上涨,从而带动了“云电外送”等多个扶持政策的出台,但是泰国和越南地区实际电力需求增长缓慢,特别是在1997年亚洲金融危机之后,要实现增长更是难上加难。

中国自身的电力需求却在持续增长。包括珠三角制造业中心在内的中国南部地区本世纪头十年中期一直备受电力短缺的困扰,从而推动了西南水电及西电东输线路的建设。

云南省的电力生产能力(2015年总发电2620亿千瓦时)远超其省内的电力需求(约1670亿千瓦时),剩余部分主要输送到了广东地区(935亿千瓦时)和下游东南亚邻国(14亿千瓦时)。这就意味着同期大约有950亿千瓦时可供使用的电力资源没有在当地消化,而这一数字基本上相当于整个东南亚大陆地区水电发电总量(1050亿千瓦时)。

值得注意的是,云南省内目前正围绕水电的分配问题展开争夺。包括电网公司在内的一些行业参与者希望将电力资源出口到外省和下游邻国,而云南本地金属冶炼等行业的用电大户则希望获得省内电力资源的优先使用权。

| 国家/省份 | 水电的主要用途 |

|---|---|

| 云南 | 供应当地电力及输出至珠江三角 |

| 泰国 | 供应当地电力 |

| 越南 | 供应当地电力 |

| 老挝 | 输出至泰国 |

| 缅甸 | 供应当地电力及输出至云南(珠江三角) |

| 柬埔寨 | 依赖于外来输入 |

| 印度东北部 | 供应当地电力 |

| 不丹 | 输出至印度 |

区域电力格局

要想理解区域水电跃进,需将其放在各国能源结构这个大背景下来看。几乎所有国家都是一边发展传统火电厂,一边发展水电和间歇性可再生能源(比如风能和太阳能)。不丹和泰国算是两个例外。不丹目前的水电装机仅为160万千瓦,不排除未来可能会迎来巨大发展;泰国自上世纪七十年代以来基本就没有进行过大规模的水电建设。

从宏观角度来看,泰国、越南和云南的电力消费总量基本相当,年需求均在1600-1800亿千瓦时。越南的电力需求增长速度较快,这就意味着未来几年越南将成为本次目标研究区最大的电力消费国。推动泰国和越南的电力需求增长的主要是两国工业产业的全线发展,云南则是受当地铝硅等有色冶炼行业耗电大户的拉动——当地水电价格低廉(尤其是在雨季),且有色金属储量极其丰富。但是这些耗电大户的产品在国际市场上的交易价格波动较大,这就导致相关投资的风险性也随之升高。特别是云南身处内陆,远离外部市场,这也相应增加了产品的运输成本。

目标研究地区地图及电力资源分布情况

左图中蓝底白字字框为各国潜在水能资源;灰色圈表示向他国或他地输送的电力。右图为各地2000年及2016年电力装机和电力使用结构。

目前,中国经济增长放缓并开始向服务经济转型,电力需求增长可能趋缓。云南经济发展高度依赖电力密集型产业,电力需求增长下降的速度可能会慢一些,且当地电力规划部门仍然对提升云电外输的能力抱有较高兴趣。目前,世界级特高压直流输电线已经跳过地区电网,直接将云南的水电站与广东的负载中心连接了起来。

被搁置已久的怒江(即萨尔温江)梯级大坝也被视为广东和整个珠三角地区电力规划的一部分。不过这些大坝开工可能要等到下一个五年计划阶段了,而且很有可能只建设原先规划的13座大坝中的4座。

当然,若广东地区的核电装机按计划在2018年从目前的630万千瓦增加到1630万千瓦,云南水电资源对广东地区的吸引力很有可能会随之下降。相比2000公里之外的水电资源,核电利用率高且受季节因素影响小,很有可能成为未来广东地区一种更加稳定和保险的电力来源。

水电技术输出

相比广东地区,云南对东南亚邻国的电力出口还将继续保持不温不火的状态。这些邻国也在积极开发本国的水电资源,以满足用电和电力出口需求。通常在这一过程中,他们都会得到中国企业的资金和技术支持。

与此同时,中国水电建设集团和华能集团等多家中国电力企业也将目光锁定在了不丹、缅甸和老挝等国尚未开发的水电资源上,而印度东北部地区丰富的水电资源开发一拖再拖尚未落实。因为要想将电力资源从印度东北部输送到西部,需要穿越孟加拉国、不丹和尼泊尔等国的交接地带,其中涉及的技术难度太大。印度东北部到中国西南这片区域的水电资源有多丰富,这一地区的地缘政治、大坝所有权模式、以及电力出口税制就有多复杂。

既然电力市场已经供过于求,而中国新增的可再生能源产能也面临无法上网的风险,为什么还要在云南和附近地区大规模开发水电呢?就像电力规划部门热衷于将云南的水电资源输送到广东一样,中国也热衷于对外输出自己的规划技术。建设地区电网并与东盟国家相连的规划将推动电力的跨境传输,不过这一过程中涉及的资金财务问题自然也会非常复杂。另外,由于水电产量可以实现实时调整,可以缓解发电不稳定的可再生能源占比不断增加带来的电网调峰压力。

煤炭替代与电网优化

另一个问题是,这些没有得到充分利用的水电资源能否替代燃煤发电等污染严重的发电模式?这个问题其实更复杂。所有发电模式都存在一个装机容量利用率的问题,即特定时间内的实际发电量占可能的最大发电量的比例。

维护、弃电、需求波动、以及不可预知的故障都意味着,一个发电厂的平均发电量通常都少于最大发电量。但是不同的发电技术之间,装机利用率有很大的差异。火电厂的装机利用率可以高达90%,而水电站则徘徊在40%—50%左右,原因是水利设施需要满足多种用水需求(如水力发电、防洪泄洪、生态系统维持和交通运输等)。

因此,火电厂一般能够更好地满足基本负荷要求,使电网荷载不会出现较大的波动。而水电则可以随着波动上下调节,满足超出基本负荷部分的电力需求,因此可以在未来以可再生能源为基础的国家智能电网中发挥关键作用。

随着中国及其他国家和地区的领导人着眼于降低对污染性能源的依赖,未来水电资源的重要性只会有增无减。因此,云南水电高度开发的现状可以有两种截然不同的解读:既可以看作是过度开发,也可以看作是走向低碳能源未来的重要一步。

目前和未来摆在政府和电力企业面前的一个重要问题是,他们能在多大程度上正视并降低项目落实过程中因为管理不善而给社会经济、生物物理和地缘政治带来的负面影响。无论规模大小,水电大坝建设总会涉及到人口动迁、生态环境破坏、泥沙淤积、下游河道侵蚀、水流状态改变等诸多问题。如果我们无法保证建设项目得到充分利用却又在文化与生态多样性高度敏感的地区大肆兴建水电大坝,那最终只会加大水坝的负面影响。

翻译:Estelle